「事業承継・相続対策システム」収録シート解説

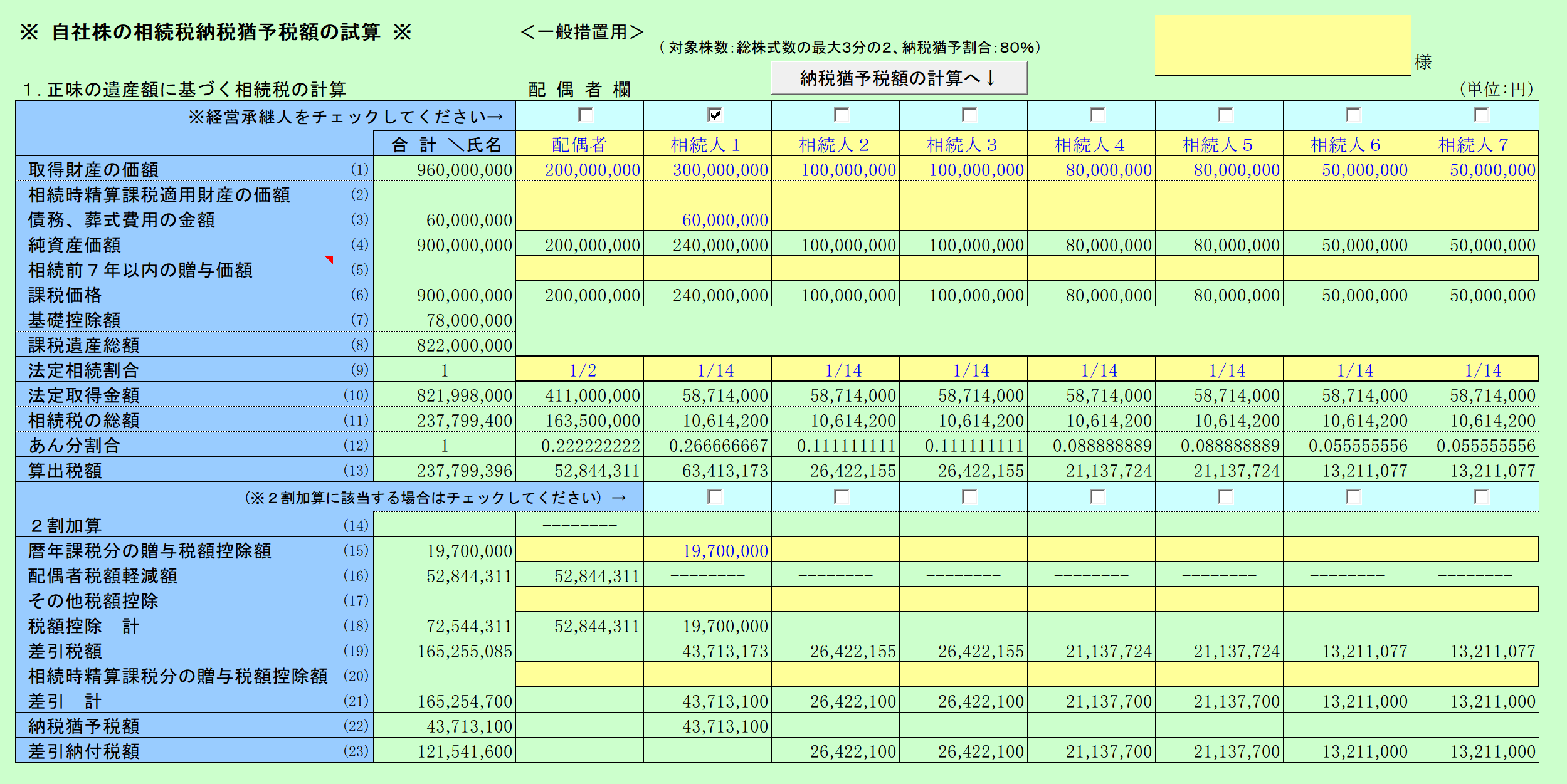

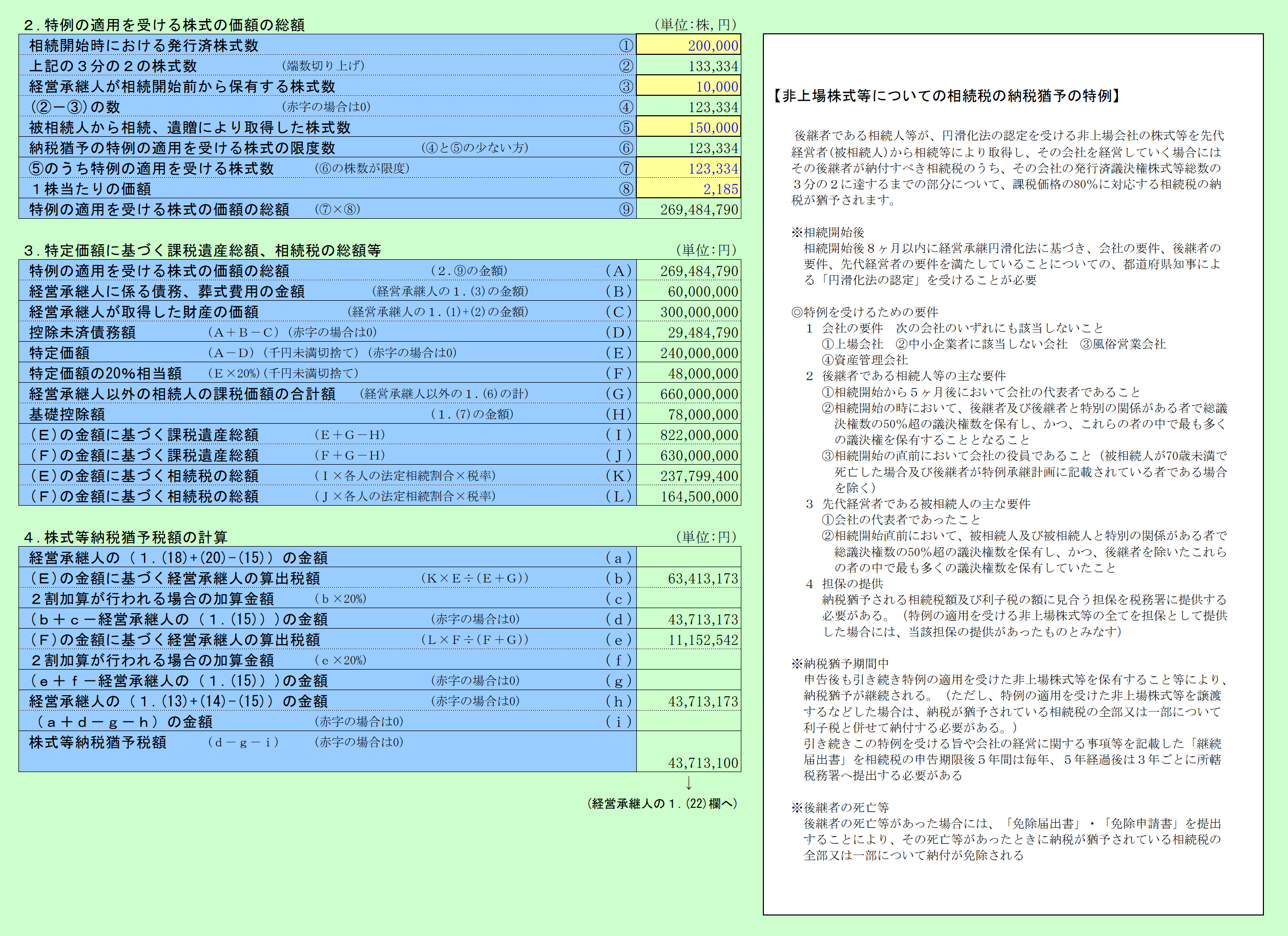

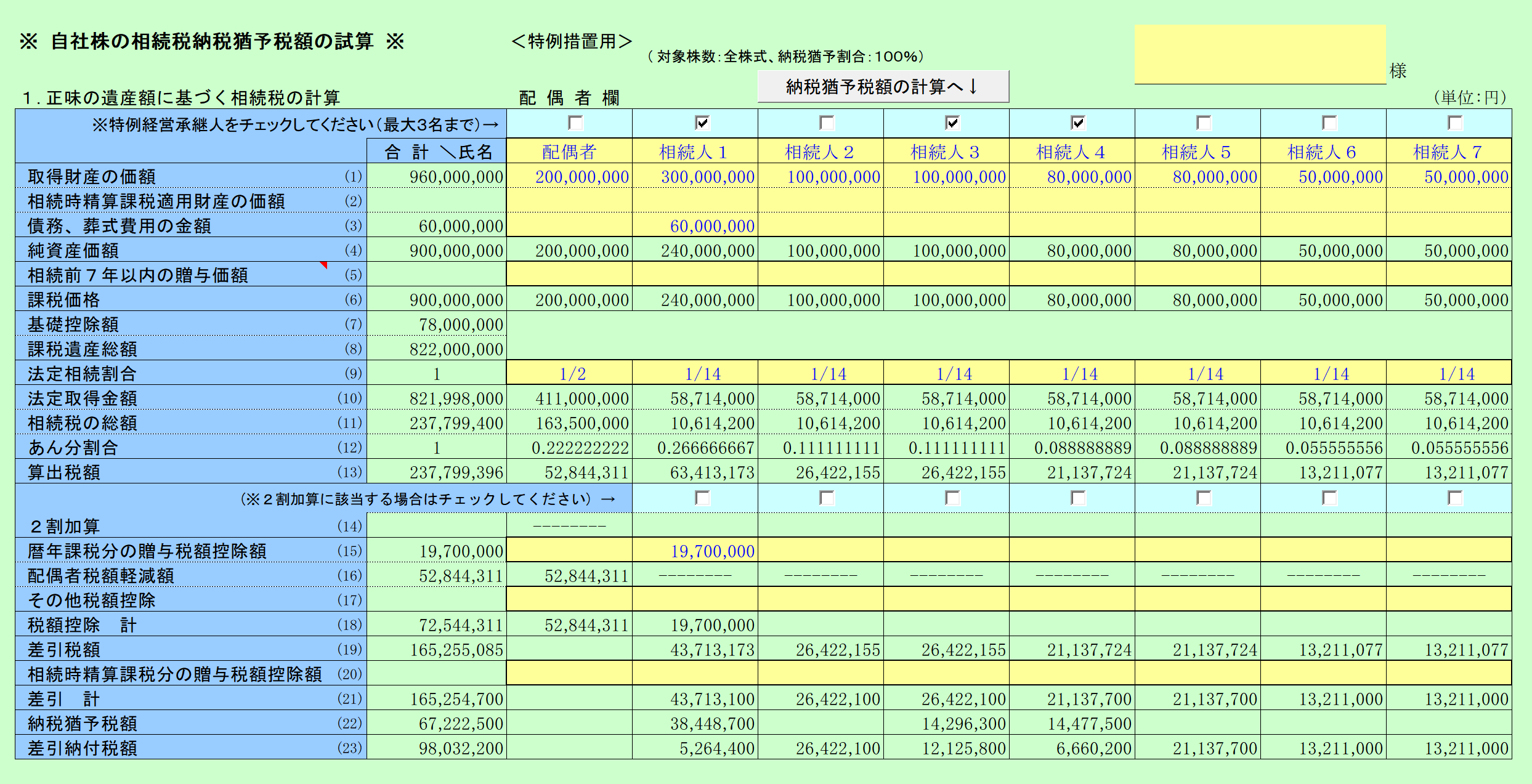

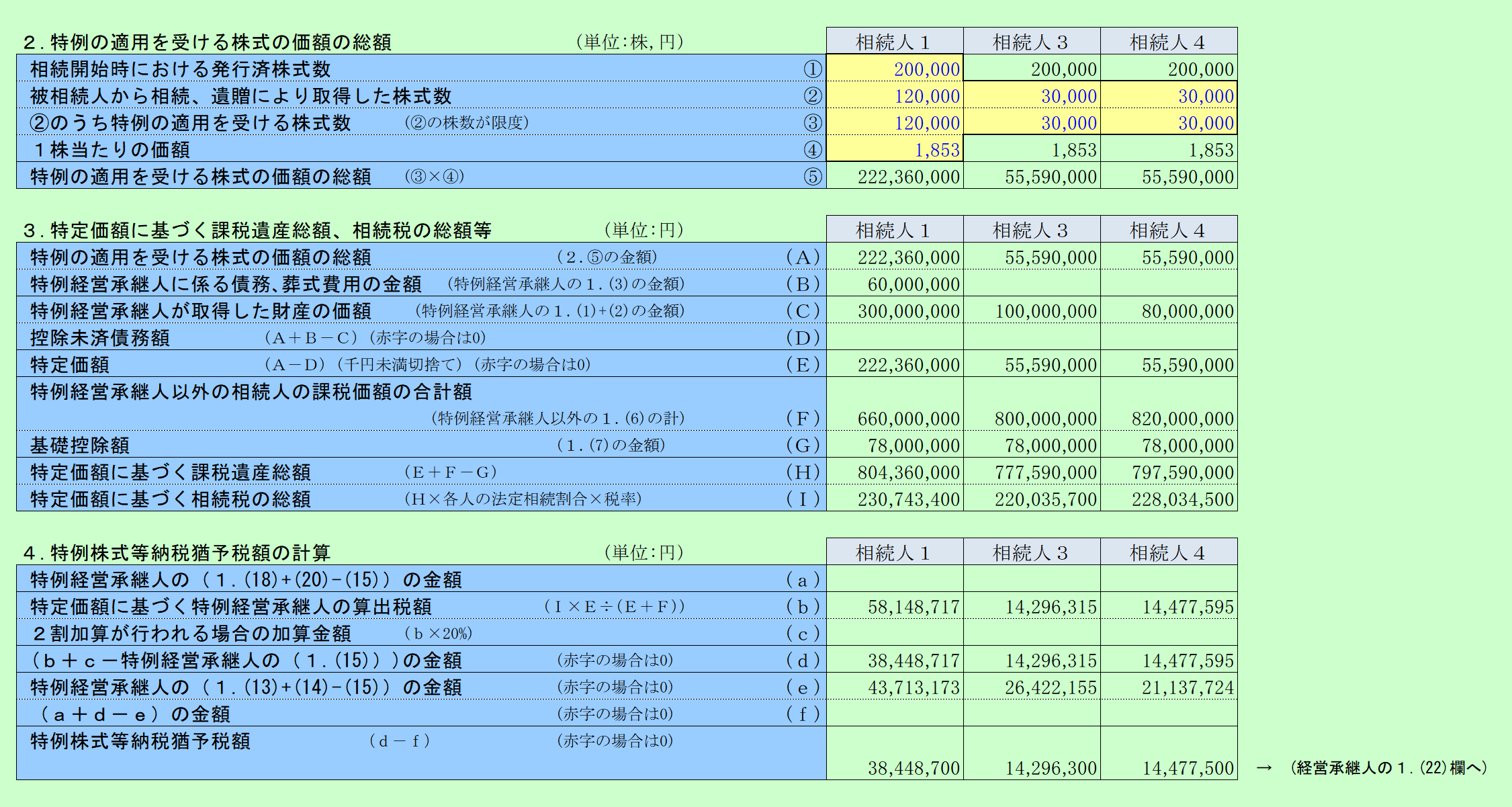

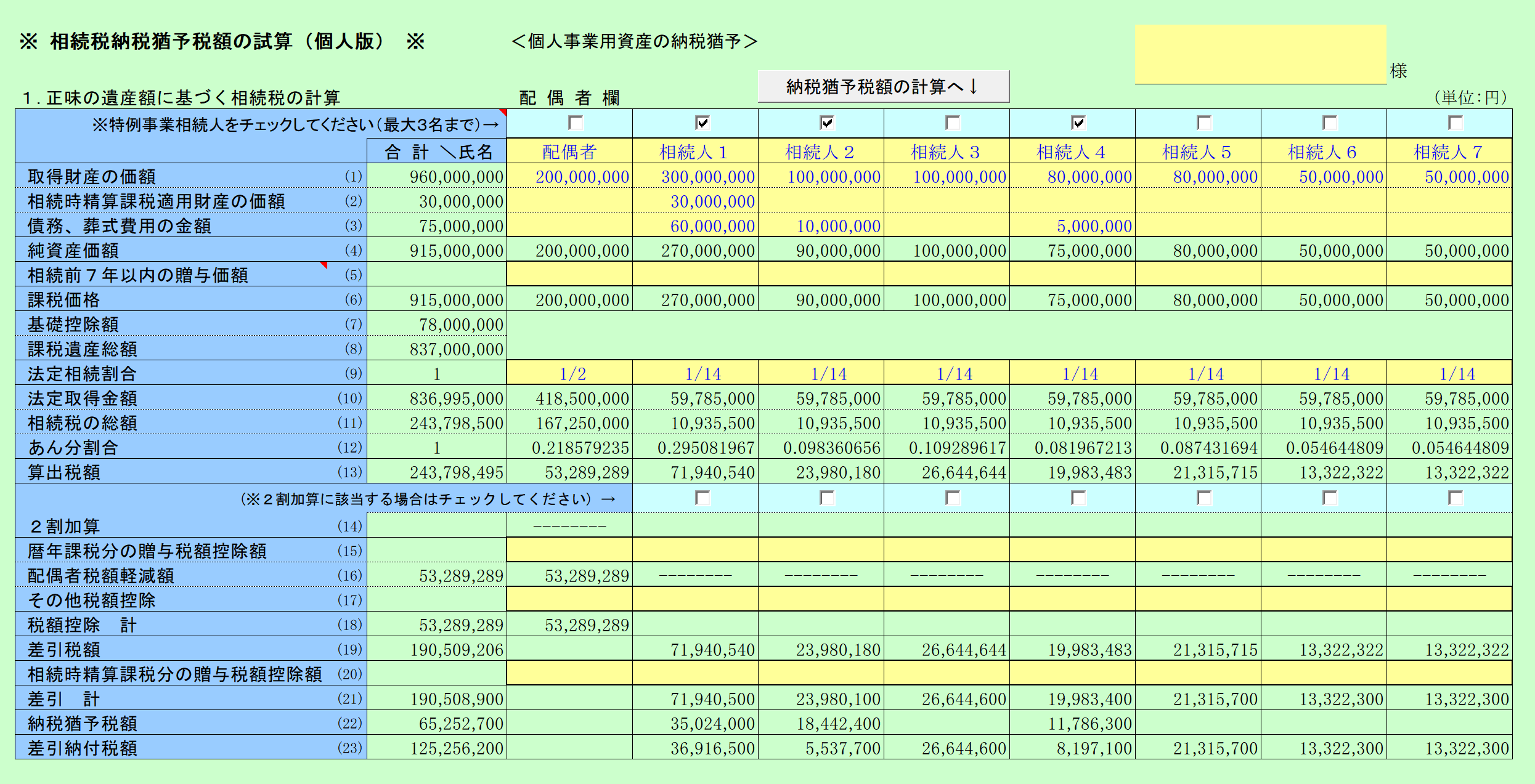

自社株の相続税納税猶予税額の試算

事業承継税制は、経営承継円滑化法による都道府県知事の認定を受けることにより、先代経営者から後継者が相続等により取得した一定の資産について、相続税等の納税が猶予される制度です。

この事業承継税制には、非上場株式等を対象とする「法人版事業承継税制(一般措置・特例措置)」と、個人事業者の事業用資産を対象とする「個人版事業承継税制」があります。 本フォームは法人版・個人版のいずれの試算にも対応しております。事業承継をお考えになっている関与先等の相続対策にご利用ください。

画面サンプル

Copyright © 2011-2023 CCS Support Co.,Ltd.