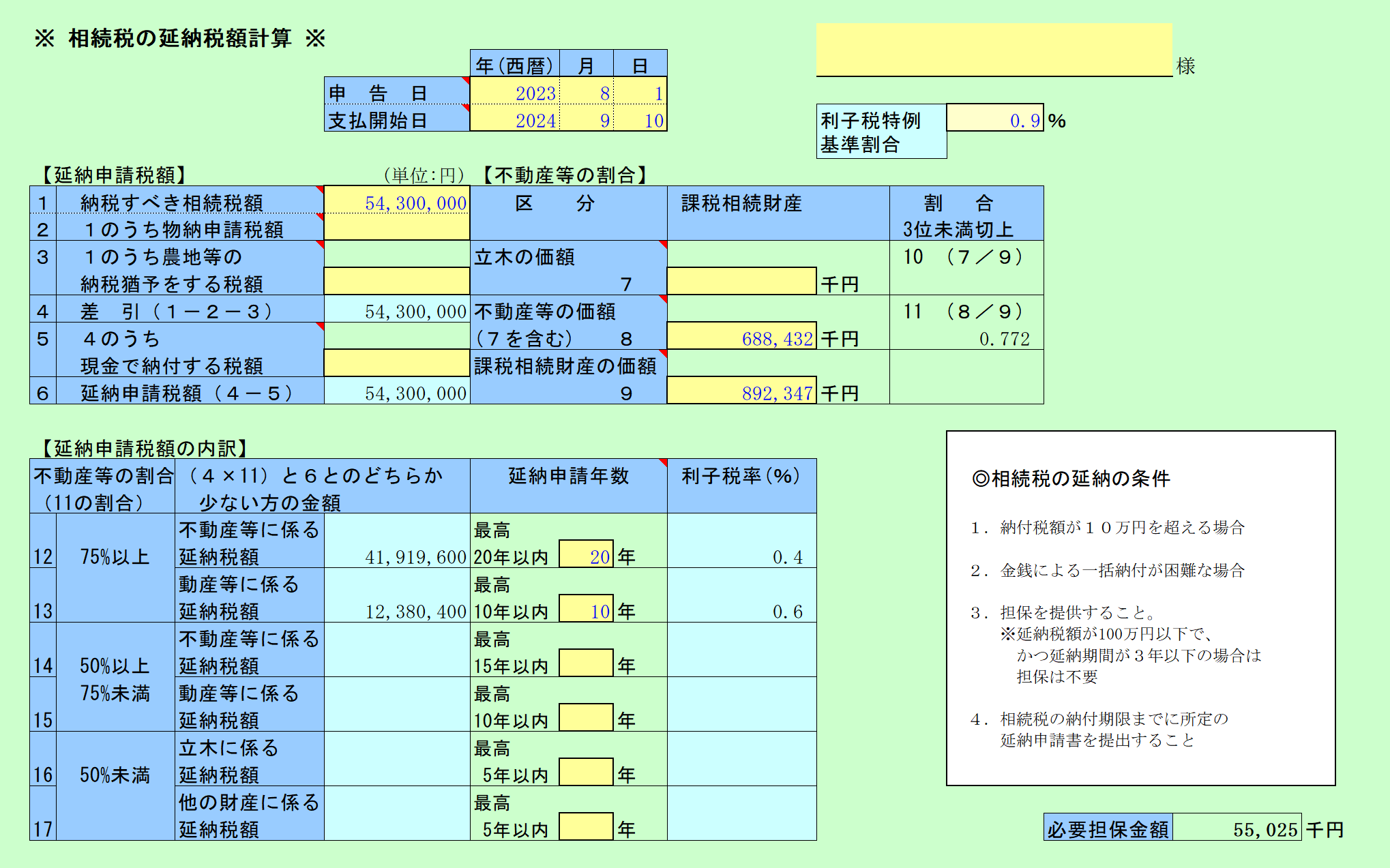

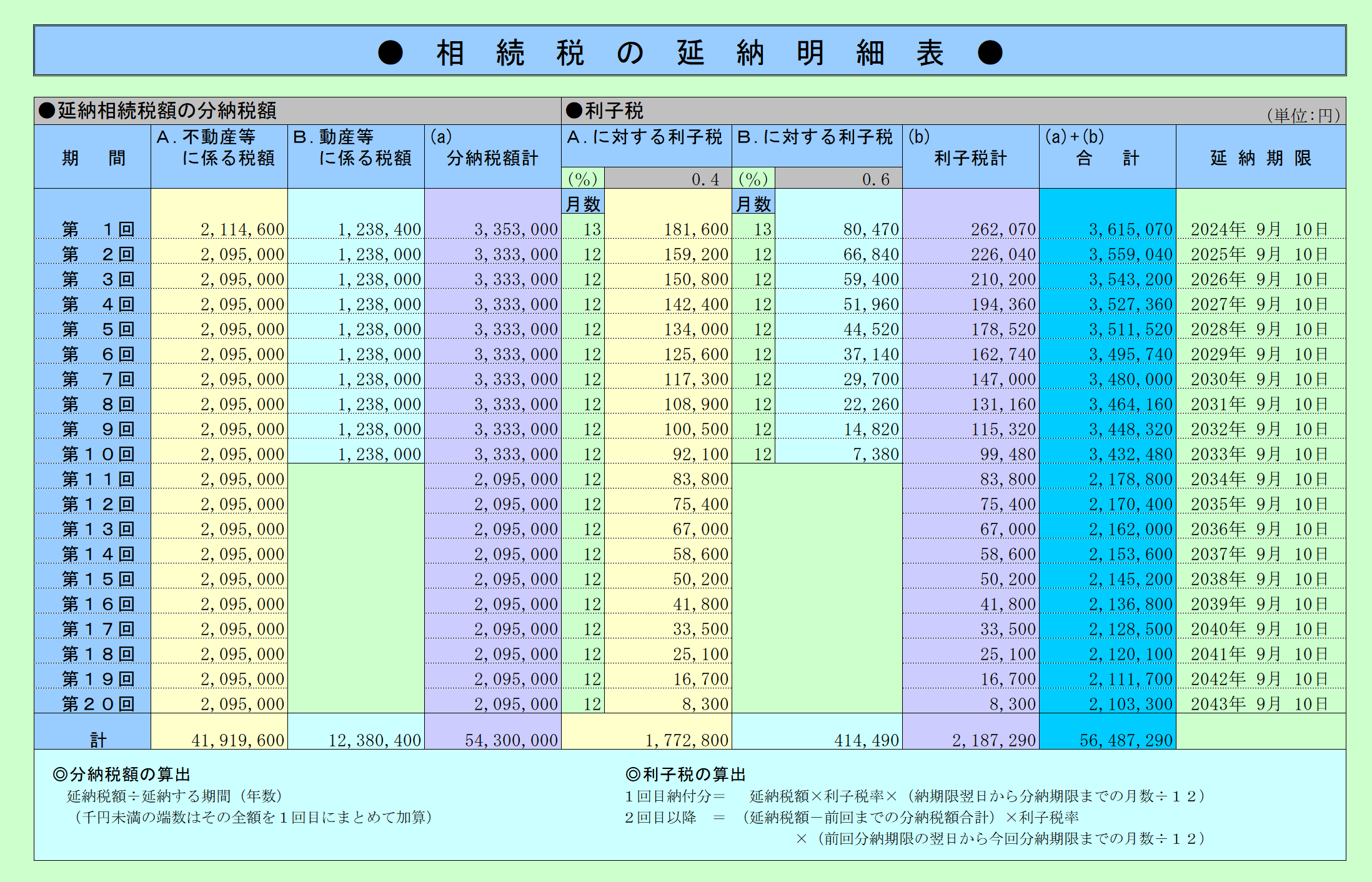

相続税の申告書を提出した後、納税者にとって、特に納税資金のない人にとっては、相続財産を処分したり、借入金で納税をしなければならなくなるような場合もあります。このような場合に、相続税の財産税としての性格を考慮して、一定の要件のもとに年賦延納の制度がもうけられています。