「役員報酬・退職金試算2022」収録シート解説

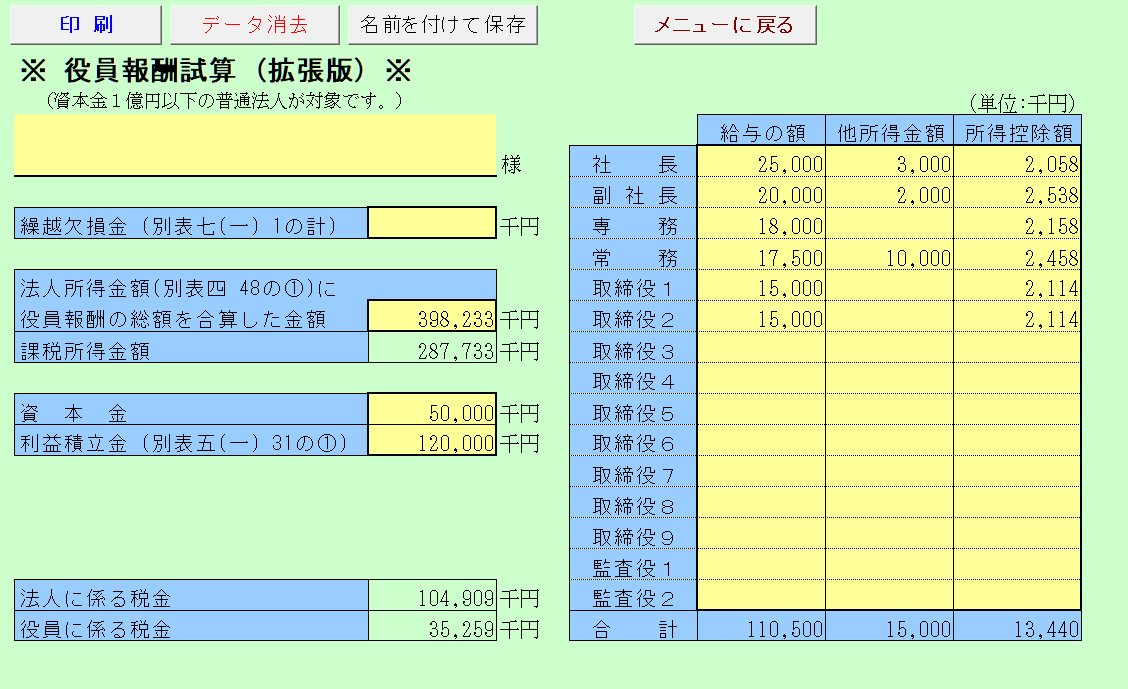

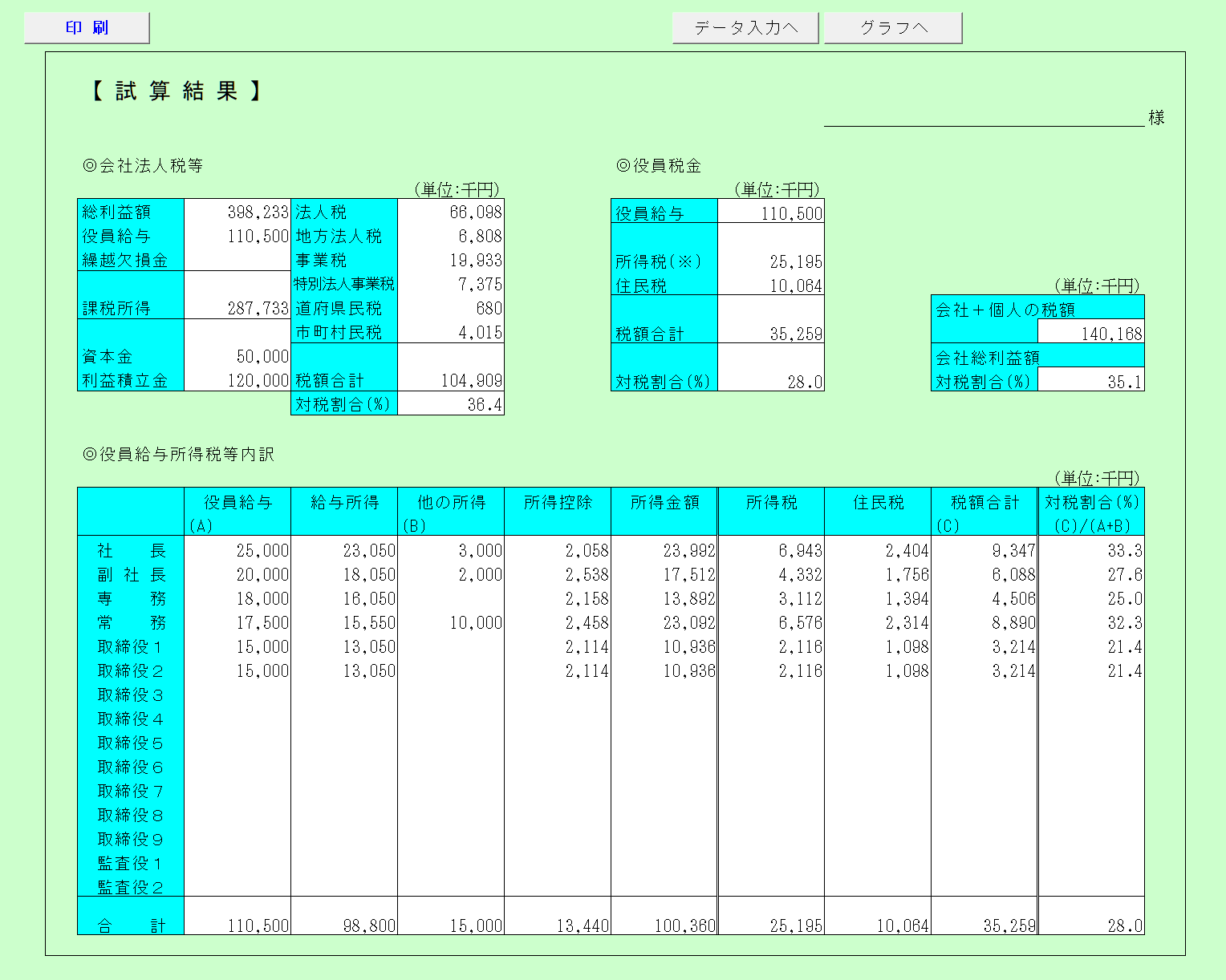

役員報酬試算 拡張版(15名用)

役員報酬額の決定には、経済的な観点からだけでなく、多面的な要素を考慮にいれて決定しなければなりません。したがって、一応の目安としてこのプログラムをご利用下さい。

①法人税、事業税、都道府県民税、市町村民税の計算においては、資本金が1億円以下の普通法人を対象としています。

②役員に、会社からの給与以外に不動産所得等の他の所得がある場合、当然、その役員に対しての所得税・住民税が高額になりますので、このような場合は、正確な会社との税負担割合の比較はできなくなります。

画面サンプル

Copyright © 2011-2022 CCS Support Co.,Ltd.